Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Registrul-jurnal potrivit legii contabilitatii nr. 82/1991 este unul dintre registrele contabile obligatorii și trebuie completat și prezentat astfel încât să fie posibilă, în orice moment, identificarea și controlul operațiunilor contabile înregistrate.

Se întocmește lunar prin înregistrarea cronologică a documentelor financiar-contabile în care se reflectă mișcarea elementelor de natura activelor, datoriilor și capitalurilor proprii ale entității.

Orice inregistrare din registrul-jurnal trebuie să cuprindă elemente cu privire la:

- Felul documentului

- Numărul și data documentului justificativ

- Explicații privind operațiunile respetive și conturile sintetice debitoare și creditoare în care s-au înregistrat sumele corespunzătoare operațiunilor efectuate.

Registrul-jurnal se păstreaza în unitate timp de 10 ani de la data încheierii exercițiului financiar în cursul căruia au fost întocmite, iar în caz de pierdere, sustragere sau distrugere, trebuie reconstituite în termen de maximum 30 de zile de la constatare.

Servește ca document contabil obligatoriu de înregistrare cronologică și sistematică a modificării elementelor de activ și de pasiv ale unității.

Se întocmeşte de către persoanele prevăzute la art. 1 din Legea contabilităţii nr. 82/1991, într-un singur exemplar, cum ar fi:

(1) Societățile comerciale, societățile/companiile naționale, regiile autonome, institutele naționale de cercetare-dezvoltare, societățile cooperatiste și celelalte persoane juridice au obligația să organizeze și să conducă contabilitatea financiară.

(2) Instituțiile publice, asociațiile și celelalte persoane juridice cu și fără scop patrimonial au obligația să organizeze și să conducă contabilitatea financiară.

(3) Subunitățile fără personalitate juridică, cu sediul în străinătate, care aparțin persoanelor prevăzute la alin. (1) și (2) cu sediul în România, precum și subunitățile fără personalitate juridică din România care aparțin unor persoane juridice cu sediul în străinătate au obligația să organizeze și să conducă contabilitatea proprie.

(4) Organismele de plasament colectiv care nu sunt constituite prin act constitutiv, astfel cum sunt prevăzute în legislația pieței de capital, fondurile de pensii facultative, fondurile de pensii administrate privat și alte entități organizate pe baza Codului civil au obligația să organizeze și să conducă contabilitatea financiară.

(5) Persoanele fizice care desfășoară activități producătoare de venit, definite de Codul fiscal, și ale căror venituri sunt determinate în sistem real au obligația să conducă evidența contabilă pe baza regulilor contabilității potrivit reglementărilor contabile emise în acest sens, cu excepția situației în care în legislația fiscală se prevede altfel.

Numerotarea filelor registrelor se va face în ordine crescătoare, iar volumele se vor numerota în ordinea completării lor.

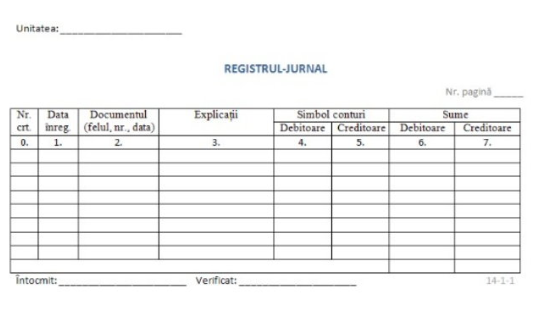

În coloana 1 se înscrie numărul curent al operaţiunilor înregistrate începând de la 1 ianuarie, sau de la începutul activităţii, până la 31 decembrie, sau încetarea activităţii.

În coloana 2 se trece data (anul, luna, ziua) când se efectuează înregistrarea în registru.

În coloana 3 se trece felul documentului (factura, chitanţa, jurnalul privind operaţiunile de casă şi bancă, jurnalul decontărilor cu furnizorii etc.), precum şi numărul şi data acestuia.

În coloana 3 se trece felul documentului (factura, chitanţa, jurnalul privind operaţiunile de casă şi bancă, jurnalul decontărilor cu furnizorii etc.), precum şi numărul şi data acestuia.

În coloanele 5 şi 6 se trece simbolul conturilor debitoare şi, respectiv, creditoare.

În coloanele 7 şi 8 se trec sumele totale, debitoare şi creditoare din documentul respectiv (bon, factură, jurnal auxiliar, notă de contabilitate).

Sumele debitoare şi sumele creditoare se totalizează lunar.

Registrul-jurnal se editează la cererea organelor de control şi pentru necesităţile entităţii.

Se arhivează la compartimentul financiar-contabil.

Practicienii în insolvență, persoane fizice sau juridice, care își

desfășoară activitatea în conformitate cu prevederile Ordonanței de urgență a

Guvernului nr. 86/2006 privind organizarea activității practicienilor în insolvență,

cu modificările și completările ulterioare, completează registrul-jurnal de

încasări și plăți după ce a fost numerotat, șnuruit, parafat și înregistrat în

evidența unității.

MODEL REGISTRU JURNAL :